Har du spørsmål om boliglån?

Kontakte oss når som helst - vi hjelper deg med både små og store boligspørsmål.

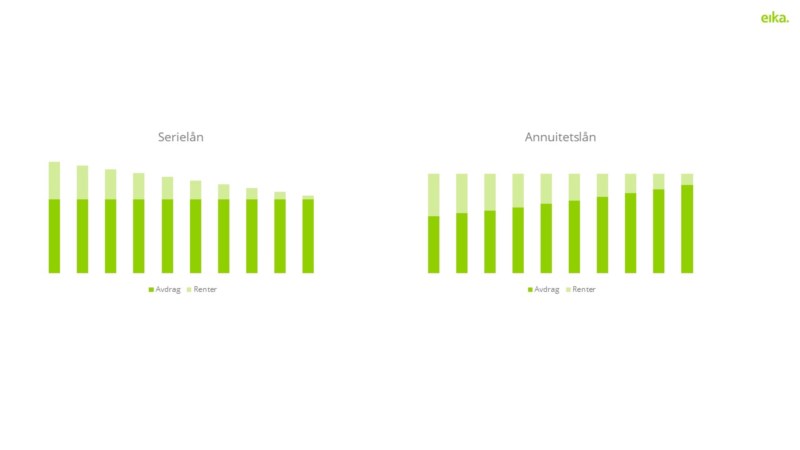

Når du skal ta opp boliglån, får du muligheten til å velge mellom to ulike låneformer: serielån og annuitetslån. Her får du en oversikt over forskjellene slik at du kan vurdere hva som passer best for deg.

Serielån innebærer at dine månedlige betalinger vil være høyere i starten av løpetiden, men blir gradvis lavere etter hvert som lånet betales ned. Du betaler like avdrag hver måned, men rentedelen er høyere i starten og blir gradvis lavere. Totalt sett er det billigere å velge et serielån fordi du betaler mindre i renter over tid.

Månedlige betalinger: Høyere i starten, gradvis lavere over tid.

Avdrag: Faste avdrag hver måned.

Rentedel: Høyere i starten, avtar etter hvert som lånet nedbetales.

Totalkostnad: Lavere samlede rentekostnader sammenlignet med annuitetslån.

Med et annuitetslån vil du ha samme månedlige betalinger gjennom hele lånets løpetid, så lenge renten ikke endrer seg. Betalingene dekker både renter og avdrag, men fordelingen endrer seg over tid. I begynnelsen går mesteparten til renter, mens avdragsandelen øker over tid. Samlet sett kan annuitetslån være dyrere på grunn av høyere rentekostnader.

Månedlige betalinger: Faste gjennom hele løpetiden (forutsatt at renten ikke endrer seg).

Avdrag og renter: I begynnelsen utgjør rentedelen en større del av terminbeløpet, mens avdragsdelen øker over tid.

Forutsigbarhet: Gir forutsigbare månedlige utgifter.

Totalkostnad: Kan være dyrere totalt sett på grunn av høyere rentekostnader over tid.

Valget mellom serielån og annuitetslån avhenger av din økonomiske situasjon, risikotoleranse og fremtidige planer. Serielån kan være gunstig for lavere totalkostnader og høyere månedlige avdrag i begynnelsen, mens annuitetslån gir forutsigbare månedlige utgifter med litt høyere totalkostnader over tid.

Når du tar beslutningen mellom serielån og annuitetslån, vurder din nåværende økonomiske situasjon og fremtidige planer. Økonomisk fleksibilitet, langsiktige mål og risikotoleranse spiller alle en rolle i valget ditt. Er du usikker på hvilken lånetype som er best for deg, er det alltid smart å snakke med en rådgiver.

Det er mye å tenke på når du skal kjøpe, bytte eller selge bolig. Vi gir deg steg-for-steg oversikt over hva du bør tenke på både før, underveis og etter kjøp av bolig.